Nuværende priser på lån optaget efter 1. oktober 2016

Vælg det boliglån du vil sammenligne priser på

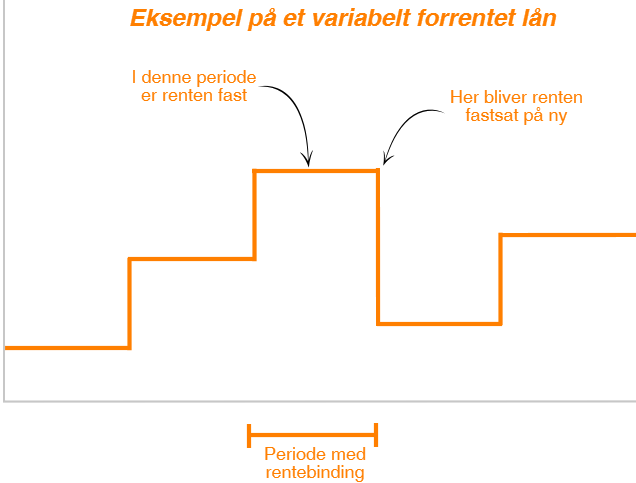

Rentebinding

Rentebinding er den periode, hvor renten er lagt fast. Fx har et F3-lån en rentebinding på 3 år, fordi boliglånets rente skal fastsættes på ny hvert 3. år.

Kategorien "Kort rentebinding" dækker fx mange banklån og lån med variabel rente, hvor det ikke på forhånd er fastlagt om og hvornår, renten igen skal fastsættes.

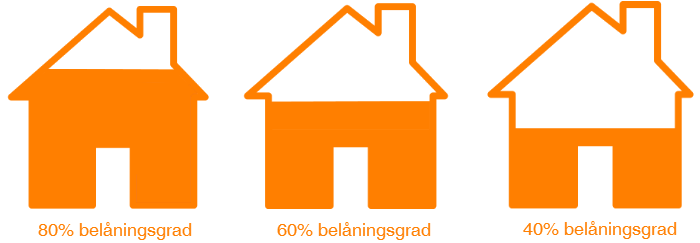

Belåningsgrad

Her skal du vælge, hvor stor en del af boligens værdi lånet skal dække. Et boliglåns belåningsgrad viser, hvor stort lånet er i forhold til boligens værdi, når lånet bliver oprettet. Hvis boligens værdi er vurderet til at være 1. mio. kr. og du vil låne 800.000 kr., vil du have en belåningsgrad på 80 %, fordi du har lånt 80 % af boligens værdi.

Det er ikke muligt at vælge en belåningsgrad på over 80 %, fordi det ikke er muligt at optage et nyt lån med 1. prioritets pant i fast ejendom på over 80 % af din boligs værdi. Vær derfor opmærksom på, at du ikke på Tjek Boliglån kan se priser på restlån, altså det banklån man kan optage for at dække den del af boligens pris der overstiger belåningsgraden på 80 %.